临近年末,市场整体偏冷,成交情绪趋于平淡。然而,在这种背景下,一股“看不见的资金”突然加速进场共赢优配,目标集中在中证A500相关ETF上。仅上周,跟踪A500指数的ETF合计净流入326.43亿元;12月以来,累计净流入已达745.29亿元。截至目前,全市场A500ETF规模升至2749.27亿元。

A500ETF南方(159352)成为最显眼的“吸金口”。Wind数据显示,该产品上周单周净流入超过百亿元,12月以来净买入199.49亿元,均位居全市场ETF之首;最新规模达418.38亿元,在深市同标的中排名第一。在市场交投偏弱的阶段,如此集中、持续的资金流入显然并非仅仅散户行为。

多方公开信息显示共赢优配,本轮大规模流入A500ETF的资金主要来自机构端,保险资金被市场视为最重要的潜在来源之一。时间点并不偶然。12月,监管层下调保险公司股票投资风险因子,直接降低资本占用成本,为险资入市打开了一道政策闸门。

这次调整涉及两类核心资产:保险公司持仓超过三年的沪深300指数成份股以及中证红利低波动100指数成份股,风险因子从0.3下调至0.27;保险公司持仓超过两年的科创板普通股,风险因子从0.4下调至0.36。机构认为,险资权益配置的重要“松绑”有望为股市带来千亿元级的潜在增量资金,利好A股长牛。

华西证券测算数据显示,预计本次风险因子下调将释放最低资本约290亿元,若全部用于增配沪深300股票,可带来约966亿元的潜在增量资金,有望成为推动资本市场“慢牛”“长牛”运行的重要力量。对长期资金而言,这是一次实质性的制度变化。

更深层的背景是资产端的变化正在倒逼调整。利率持续下行,债券收益空间被压缩共赢优配,非标资产供给收紧,可承载大体量且合规稳健的资产池正在缩小。也就是说,资金并未减少,但“能放的地方”明显变少。在这样的环境下,权益资产的相对吸引力被动抬升。而险资的核心诉求是长期、稳定、可持续的回报路径。

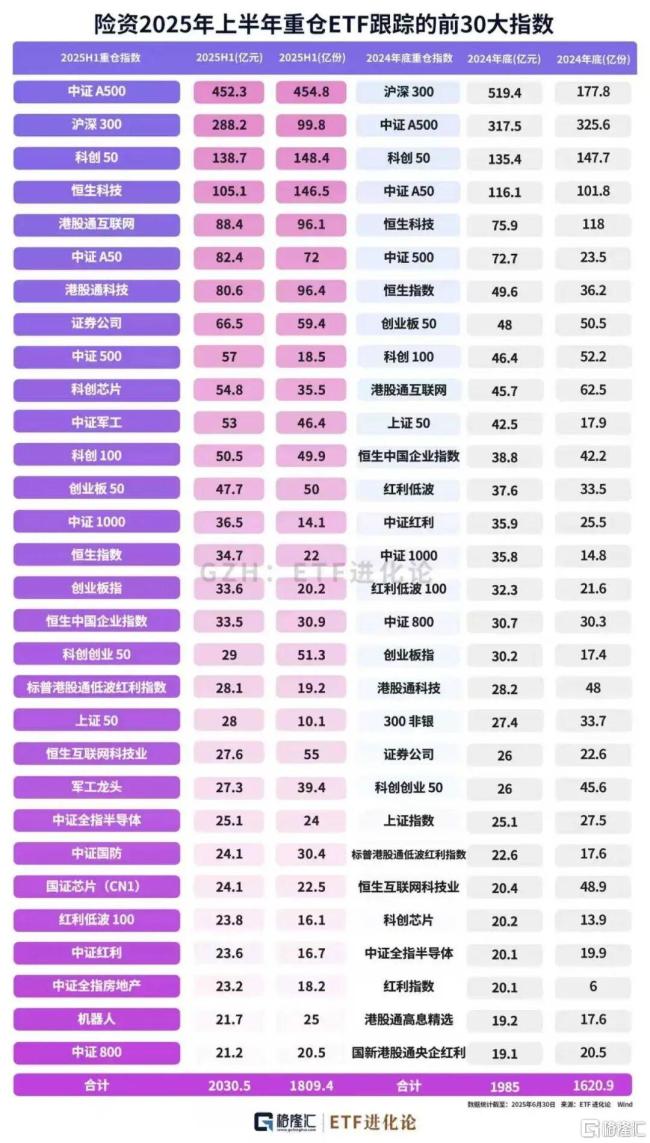

数据也印证了这一趋势。截至2025年三季度末,保险资金股票投资规模和占比均处于近年来高位,多家上市险企的股票配置比例较年初持续提升。在新会计准则下,ETF因流动性高、透明度强、波动相对可控,成为险资参与权益市场的重要工具。Wind数据显示,保险机构已出现在近500只权益ETF的前十大持有人名单中,合计持有规模较去年底明显增长。

从指数选择看,变化尤为明显。上半年,险资配置的宽基指数中,中证A500指数的持仓规模首次超过沪深300,成为险资持有规模最大的宽基指数。A500相关ETF也因此成为资金流入最集中的方向之一。

中证A500指数试图更全面地刻画A股市场的整体结构,覆盖沪深两市市值较大的公司,既有大盘蓝筹的稳定性,又保留了一定中盘弹性;行业分布更均衡,对单一行业的依赖度明显低于沪深300指数。在更宏观的维度,中证A500指数常被类比为A股市场的“结构型坐标”,强调代表性、均衡性与长期可持续性。

跟踪A500指数的A500ETF南方(159352)及其联接基金(A类022434;C类022435;Y类022918)凭借流动性、规模与跟踪精度等优势,已成为市场主流工具之一,为中长期资金布局A股市场提供了多元化选择。从申购、赎回费率看,A类份额(022434)侧重于计划长期持有的投资者;C类份额(022435)偏向于灵活交易的投资者;Y类份额(022918)为个人养老金专属,可实现税收优惠。

外资态度也在系统性转向。今年以来,MSCI中国指数累计涨幅28.72%,显著跑赢主要海外市场。华泰证券数据显示,截至12月20日,2025年以来,全球投资于中国资产的ETF累计获得约831亿美元净流入。其中,境内ETF吸纳资金约786亿美元,境外ETF也实现约45亿美元净流入。摩根士丹利统计显示,截至11月,境外长线资金通过沪深港通等渠道净买入约100亿美元A股和H股,与2024年全年约170亿美元净流出形成鲜明对比。

在外资机构看来,这一轮回流的核心逻辑正在从“信心修复”过渡到“盈利验证”。多家国际投行在近期展望中提到,盈利改善是支撑中国市场中期表现的核心驱动力。当前,MSCI中国指数估值数据仍小于全球主要市场。在盈利改善预期逐步兑现的背景下,外资对中国资产的关注重点正从短期情绪修复转向对中长期增长能力的再评估。

从险资的系统性布局到外资的持续回流共赢优配,资金的选择变得越来越一致。它们所指向的,并非某一个短期主题,而是对中国资本市场结构与长期价值的重新审视。

在线配资门户提示:文章来自网络,不代表本站观点。